※ 24.01.29 부터 신생아 특례 대출 신청이 가능합니다.

그럼 신생아 특례 대출에 대해 알아보겠습니다.

신생아 특례 대출은 주택구입자금 대출과 전세자금대출 총 2가지가 있습니다.

신생아 특례 디딤돌 ·버팀목 대출은 신생아 출산 가구의 주거안정을 위해 국토교통부에서 발표한 출산 장려 지원 제도입니다.

아래 표는 신생아 특례 디딤돌 대출 요건을 요약한 정리 표입니다.

대출 대상

- 대출접수일 기준 2년내 출산한 무주택 세대주 단, 2023년 1월 1일 이후 출생한 아이부터 적용됩니다.

- 1 주택 세대주는 기존의 금융기관에서 대출받은 대출금을 갚는 용도의 대출이 가능합니다.(대환대출)

※ 출산의 범위

- 임신 중인 태아는 미포함

- 혼인시고를 하지 않고 자녀를 출산(입양) 한 경우에도 대출가능

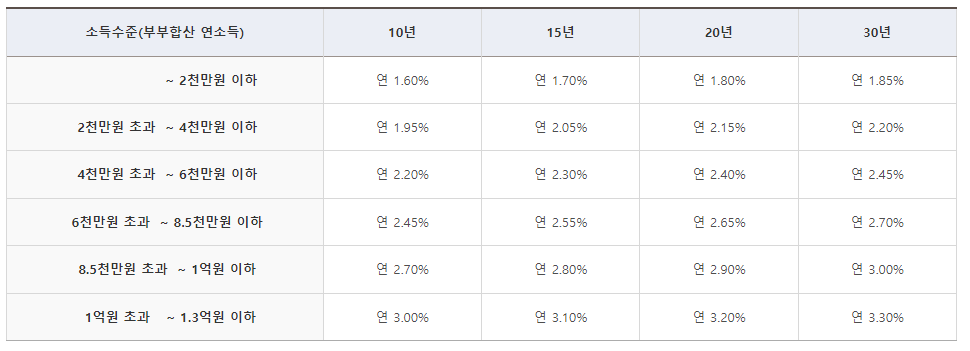

대출 금리

- 1.6 ~ 3.3% 이며 소득수준에 따라 금리가 달라집니다.

대상 주택

- 주택구입자금 대출 - 주거 전용면적이 85㎡ ( 수도권을 제외한 도시지역이 아닌 읍 또는 면 지역 100㎡) 이하 주택

- 주택구입자금 대출일 경우 대출 접수일 현재 담보주택의 평가액이 9억원 이하 주택,

- 전세자금 대출일 경우 보증금 수도권 5억원, 지방 4억원이하 주택입니다.

대출 한도

- 주택구입자금대출 : 최대 5억원 이내 (담보인정비율 70%, 생애최초 주택구입자는 담보인정비율 80%, 총부채상환비율 60% 이내)

- 전세자금대출 : 최대 3억원 이내 (보증금 80% 이내)

예) 주택가격 5억

- 5억 X 담보인정비율 70% = 3억 5천만원 대출 가능

- 5억 X 담보인정비율 80% = 4억원 대출가능

※ LTV(담보인정비율) : 주택자산 담보가치에 (가격) 대한 대출가능한 비율입니다.

※ DTI(총부채상환비율) : 연 소득 대비 원리금(원금+이자) 상환액이 차지하는 비율을 의미합니다.

※ DTI 비율 = (담보대출상환금액합계/총소득) X 100

대출 기간

- 10년, 15년, 20년, 30년 (거치 1년 또는 비거치)

실거주의무제도

- 대출받은 날로부터 1개월 내에 대출 받은 주택에 전입 후 1년 이상 실거주를 유지하여야 합니다.

- 정당한 사유 없이 1개월 이내 전입하지 않고 1년 이상 실거주하지 않는 경우 기한이익이 상실되고 대출금을 상환해야 합니다.

신청방법

- 한국 주택금융 공사 홈페이지 (https://www.hf.go.kr/) 에서 온라인으로 신청하실 수 있습니다.

- 주 거래 은행에 방문하셔서 대면 신청 가능합니다.

- 기금e든든페이지(enhuf.molit.go.kr)에서도 신청 가능합니다.

대출 가능 은행

이번 신생아 특례 디딤돌 대출은 주택도시기금으로 지원한 정책입니다.

주택도시기금은 쓸 수 있는 면적에 대한 지정이 전용 면적 85㎡ 라고 법에 정해져 있습니다. 그러다 보니 이번 신생아 특례대출만 예외적으로 면적을 늘릴 수 없었다는 제약이 있어, 가족 규모가 큰 다둥이 가정에 아쉬움이 많았던 부분이 있습니다.

현재 대한민국은 출산율이 1명도 채 되지 않은 0.6명에 다 달았습니다. 이 시국에 출산장려정책이 마련된 만큼 애국하는 다둥이 가정에 대한 예외적인 조항은 선택이 아닌 필수라고 생각합니다.

이후 새로운 지원제도에서는 다둥이 가정에 조금 더 도움이 되는 방안으로 나오길 기대하는바입니다.